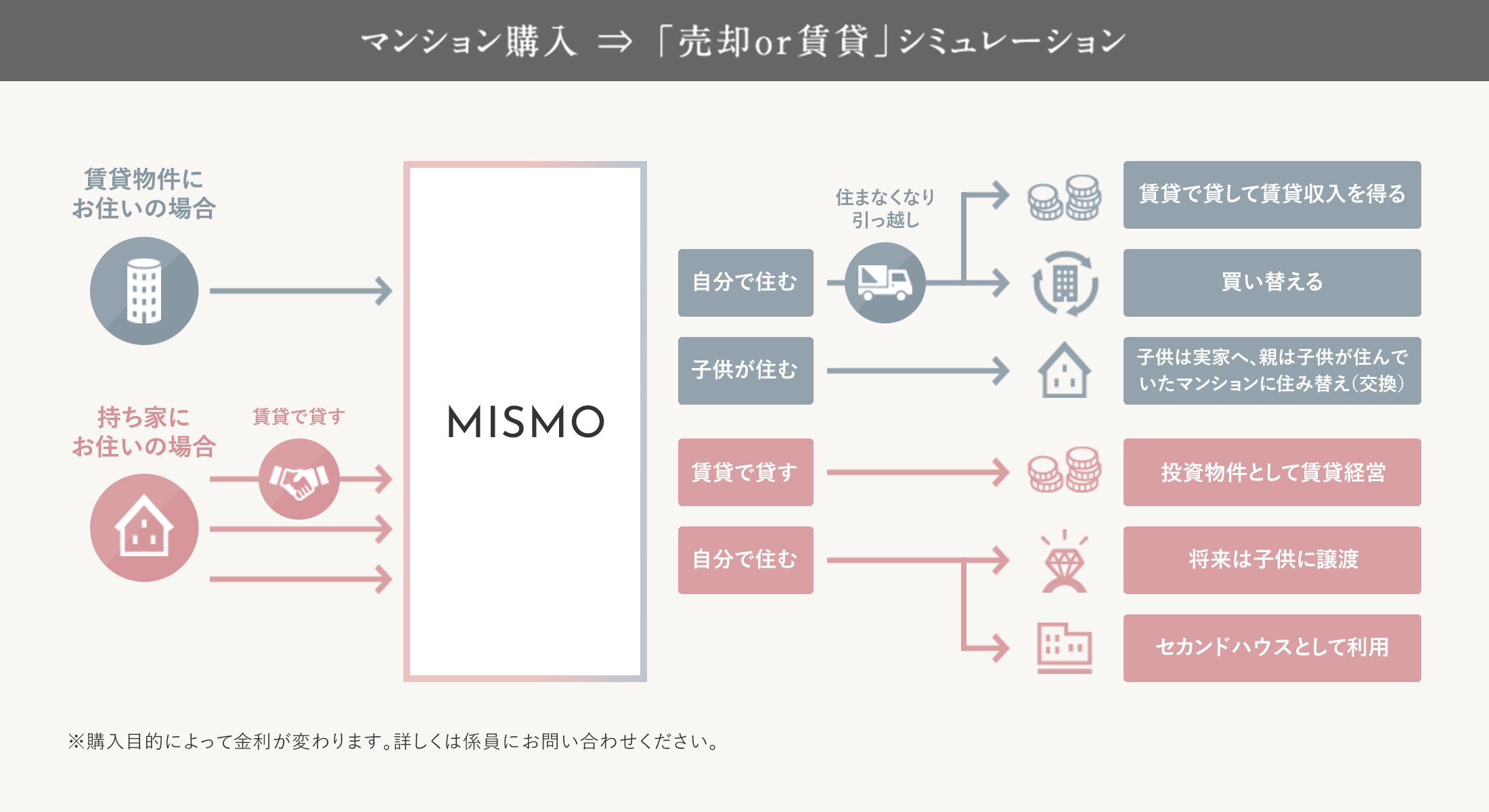

ASSET MANAGEMENT

半住半投

「半住半投」

という選択。

居住と投資の資産形成

これからのマンションは、高い居住性だけでなく、

将来的な変化を見据え、売却や資産運用時の有利性も頭に入れて選ぶ時代。

「半住半投」をテーマに「住む・貸す・売る」に適した物件を選びましょう。

資産としての活用への転換

結婚や出産で家族のカタチが変わると、多くの方が住み替えを検討します。

「半住半投」型の物件なら、住み替えの際に資産としての活用転換がスムーズ。

また、将来お子様へ資産として残す際の節税対策にも役立ちます。

節税効果の可能性

賃貸経営に伴う損失分(修繕費や固定資産税)などについては、本業による収入と損益通算により控除対象となり、課税対象額を少なくすることができます(※1)。また、一般的に不動産の相続税評価額は取引価格より低い設定となるため、現金と比較して相続税を少なくする効果があります。

※1 ただし、不動産所得にかかわる必要経費が減少した場合は、節税効果も減少します。また、賃貸経営による所得が黒字となる場合は、課税価格は上昇します。

老後の年金対策として

賃貸経営により、購入時のセカンドハウスローン支払い後も定期的な家賃収入を得ることが期待できます。そのため、老後の個人年金としての活用を見込むことも考えられます。

生命保険の代わりとして

不動産投資のためにマンションを購入する際、多くの金融機関では「団体信用生命保険」への加入を条件にローンを組みます。万一、借り入れが残った状態でローンの契約者が亡くなっても返済金は保険金から補填されるため、遺族は不動産という資産だけを相続し、返済負担がない状態で家賃収入を得ることも可能です。

RECOMMENDATION

こんな目的の方にオススメ

image photo

image photo卒・賃貸

賃貸とは一線を画す高い住居品質、自分好みに手を加えられる自由度は分譲マンションならでは。ローンの支払いも家賃とは異なり、ゆくゆくは自分自身の資産になるもの。将来的に住み替えを行う場合も、この資産を活かして次の人生設計を考えられます。

image photo

image photo実家独立

住み慣れた実家はあるものの、いつかは独立したい。もっと通勤時間を減らして1日を有意義に使いたい。都心の近くにオフィスを兼ねた住居がほしい。都心から徒歩圏内のコンパクトマンションなら、そんな独立志向の高いあなたの願いに応えます。

image photo

image photoDINKS

ご夫婦2人ならちょうどいい広さのコンパクトマンション。子どもが生まれても、個室が必要になるまでは問題のない広さです。都心に職場がある場合は毎日の通勤時間が短縮。仕事を終えた後も気持ちに余裕をもって充実した時を過ごすことができそうです。

image photo

image photo資産形成

立地条件が良く、居住性が高く、建物の管理も行き届いている。安心して住める条件が揃い、多くの借り手が見込める物件だからこそ、賃貸経営をお考えの方への投資物件としても自信を持ってご提案できます。

住みながら、投資する。

マンション購入の新スタンダードは「半住半投」。

マンション購入は「永住」から「半住半投」の時代へ。

購入前から将来的な住み替え時の売却や資産運用を考えてより多くの人にとって選ぶ価値があり、

高い資産性を長く維持できる物件選びが大切です。

scroll

CASE STUDY

たとえばこんな暮らし方

例えば

1人暮らしの場合

~卒・賃貸で

人生レベルアップ!~

購入/居住

自分で住む

職場のある天神の近くで時間に追われることなくのびのびと、毎日を有意義に過ごすために購入。

投資

人に貸す

転勤を機に福岡をしばらく離れることに。

福岡に戻るまで賃貸に出して資産運用。投資

売却する

転勤先で結婚し、物件を売却。売却で得た資金で住宅ローンを完済し、新しい土地でマイホームを購入。

image photo

例えば

DINKSの場合

~家族と一緒に

スタイルチェンジ~

購入/居住

2人で暮らす

結婚を機に、生活に便利な都市圏に2人で暮らすために最適な住まいを購入。

居住

子どもが誕生

子どもが生まれて子育て中心の生活に。まだ広さは十分だが、将来的な住み替えなども視野に入れて、資産運用を考え始める。

投資

広い住まいへ

子どもが小学校に上がる前に物件を賃貸へ。資産運用で出た資金をもとに郊外の住まいに引っ越し。

image photo

長い人生を支える、都市型マンション購入という投資。

人生100年時代。働き方や生き方も大きく変わりつつあります。

そんな中、自分を取り巻く人々やライフスタイルの変化に合わせて、住まいもまた自由に選択したいという人が増えてきました。

理想のマンション像も「永遠に住み続ける場所」から「必要に応じて活かせる資産」へ。

長い人生において不動産とは、単に所有するだけではなく、どう活かすかが重要なのですね。

利便性や快適性に特化した都市型コンパクトマンションの購入は、ステップアップを続けるあなたの資産形成に活かせる投資。

賃貸や売却時に求められる立地条件や高品質な性能を満たす、〈ミスモ〉をご提案する理由です。

1人暮らしの場合

人気の高い都心部近くに建つ傾向にあるコンパクトマンション。交通網の要所となる駅なども近いため、目的地へのアクセスもスムーズです。

資産形成に有利

ファミリータイプとは異なるコンパクトマンションだからお求めやすい価格設定が実現。月々の家賃感覚で住宅ローンの支払いが可能です。賃貸物件としての好条件も整っているため、資産運用をお考えの際も安心です。

快適な設備と仕様

建物や暮らしの安全を守るセキュリティやサービスが徹底。室内空間にも先進の機能を備えた設備やシステムを採用し、快適な暮らしを守り、支えます。

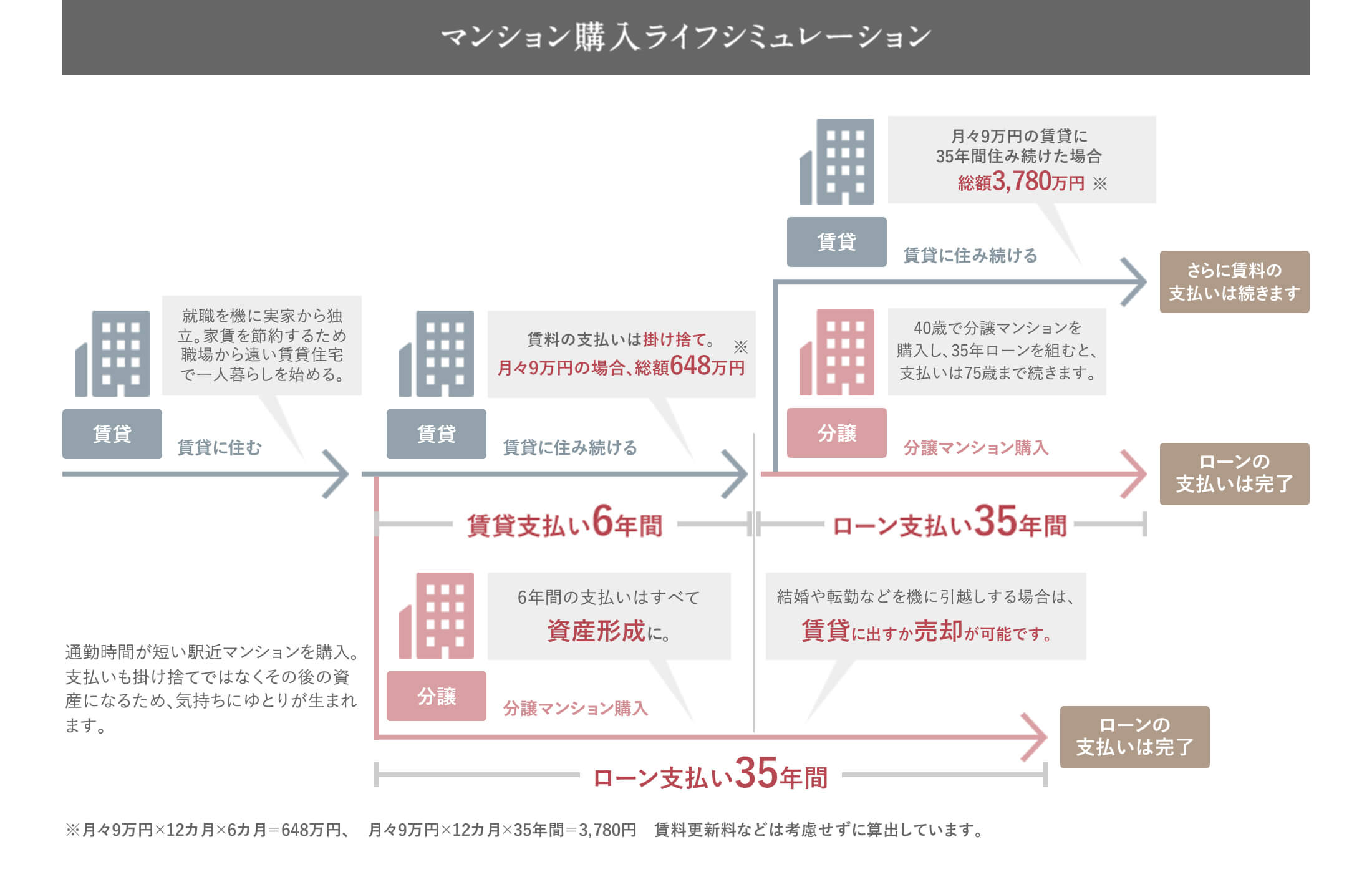

ASSET SIMULATION

資産シミュレーション

家賃9万円の賃貸住宅の場合、35年間住み続けて払った総額は3,780万円。

残念ながら賃貸の家賃はいくら払っても資産にはなりませんが、

マンション購入のローン払いなら資産になる。早めの決断が確実な資産形成の第一歩です。

scroll